Pewnie zastanawiałeś się kiedyś, dlaczego w takich firmach jak HP, IBM czy Google są ogromne działy finansowe, a w nich setki albo tysiące pracowników zajmujących się finansami firmy. Czy zatem sposób krążenia pieniądza jest aż skomplikowany, że potrzeba tylu pracowników księgujących, wystawiających faktury, obliczających budżety, oceniających kosztochłonność i tak dalej? Tak, dokładnie tak jest – świat pieniądza w dużych przedsiębiorstwach jest bardzo skomplikowany, a wszystko oprócz wymogów skarbowych zmierza do tego, żeby dać odpowiedzieć, czy coś, co robimy, się opłaca.

W małej firmie sprawy mają się nieco prościej. Po pierwsze, produktów lub usług jest mniej lub są bardziej jednorodne. Wtedy obliczenia są dużo prostsze, a założenia, jakie musimy dokonać, aby móc zrozumieć, jak krąży pieniądz i czy coś się opłaca lub nie opłaca, jest nieco prostsze.

W tym poście pokażę wam, jak policzyć to zagadnienie na przykładzie jednego produktu, a w następnym zrobimy sobie przykład oparty na liczbach, takich jak ceny, koszty i liczbę sztuk. Aby policzyć, czy opłaca się sprzedawać dany produkt, należy zdefiniować najważniejsze zmienne tego rachunku.

Po pierwsze – przychody.

Przychody firmy (oparte o jeden produkt) to iloczyn ceny tego produktu pomnożone przez liczbę sztuk tego produktu, którą to zamierzamy w przyszłości sprzedać lub teraz sprzedajemy.

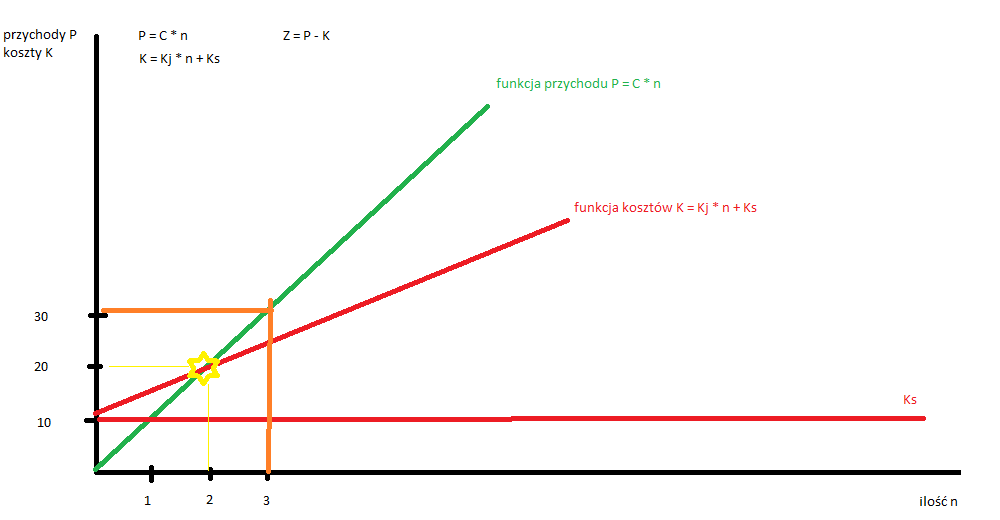

P = C * n

Gdzie:

P – przychody firmy

C – cena produktu

n – liczba sztuk produktu

Po drugie – koszty.

Koszty firmy (oparte o jeden produkt) to suma (1) kosztu stałego prowadzenia firmy i (2) iloczynu kosztu zmiennego wytworzenia tego produktu pomnożone przez liczbę sztuk tego produktu, którą to zamierzamy w przyszłości sprzedać lub teraz sprzedajemy.

K = Ks + Kj * n

Gdzie:

K – koszty firmy

Ks – koszt stały prowadzenia firmy

Kj – koszt zmienny wytworzenia jednego produktu

n – liczba sztuk produktu

Po trzecie – zysk.

Zysk firmy (oparty o jeden produkt) to różnica pomiędzy przychodami firmy i kosztami firmy. Przyjmijmy, że zysk w przypadku jednego produktu można nazwać bardziej opłacalnością lub zyskownością, ale w naszym przykładzie nie ma to znaczenia.

Z = P – K

Gdzie:

Z – zysk firmy

P – przychody firmy

K – koszty firmy

Podsumowując te trzy definicje i wzory, jeśli przychody firmy (P) są wyższe niż koszty firmy (K), to firma osiąga zysk (Z). W przypadku jednego produktu, jeśli zysk (Z) jest dodatni, opłaca się go sprzedawać (produkować, jeśli firma jest firmą produkcyjną, albo świadczyć usługę).

Opisane powyżej wzory są funkcjami liniowymi, czyli można je zobrazować na Rysunku 1.

Rysunek 1. Przychody, koszty i zysk firmy

W dalszych wpisach podam konkretny przykład liczbowy obrazujący opłacalność produktu oraz pokażę, jak zaczyna się wszystko komplikować, gdy sprzedajemy dwa różne produkty, a potem trzy, cztery…